自社ポイントの移動・交換と資金決済法の資金移動業

ウェブサービスやアプリ等で、ユーザーに「ポイント」を付与するケースがあります。

- 単純に現金をポイントに交換してサービス・アプリ上で利用させるケース

- そうしたポイントで商品やサービス・追加アイテムなどを購入させるケース

- いわゆる「投げ銭」など、あるユーザーが別のユーザーにポイントを渡すことができるケース

- いわゆる「割り勘サービス」など、ユーザー間でのお金の受け渡しの代わりにポイントを移動させるケース

などです。

こうしたポイントシステムは、「お金」の代わりにサービス・アプリ上で簡易に移動できる「ポイント」を用い、従来「お金」で行われていたような経済活動を簡単にできるようにするものですが、法律上では、こうした「ポイント」を企業が作り、ユーザーに利用させることに関して、一定の警戒を行い、法律的な規制を行っています。

特にユーザー間でのポイントの交換や移動に関して問題になるのは、資金決済法です。こうした行為が資金決済法上でどのように扱われ、どのような規制が行われているかについて解説します。

この記事の目次

自社発行ポイントと「為替取引」

企業が発行するポイントをユーザー間が交換・移動する行為は、「為替取引」と扱われてしまうケースがあります。為替取引とは、判例によれば、

顧客から,隔地者間で直接現金を輸送せずに資金を移動する仕組みを利用して資金を移動することを内容とする依頼を受けて,これを引受けること,又はこれを引き受けて遂行すること

最決平成13年3月12日

とされています。

- 現金を輸送せず

- 資金を移動する仕組み

が為替取引なので、企業が自社発行ポイントをあるユーザーに購入させ、別のユーザーに送る場合も、「自社発行ポイントというものを介して資金を移動した」と言われてしまうと、「為替取引」に該当する訳です。

「為替取引」に該当した場合の法規制

為替取引(のうち100万円以下のもの)を業として営む行為は、資金決済法上で「資金移動業」と定義されます。そして法律は、こうした資金移動業に対して、厳しい規制を敷いています。

そもそも、為替取引は、本来的には銀行が行うべき行為です。そして銀行は、ユーザーから見て、「銀行に預けたお金は現金とほぼ同じ」という安心感のある存在です。銀行の倒産は、一企業の倒産よりユーザー(消費者)にとって重大な問題でしょう。法律は、端的に言うと、「お金を預けることが安心だと思われるような存在になるのであれば、法律の課す様々なレギュレーションに従え」と考えている訳です。この考え方は、「自社発行ポイント」を考える上で非常に重要な問題です。

為替取引は、

- 原則的には銀行業だが

- 100万円以下であれば「資金移動業」で、銀行ほどではないが、しかし重い規制の下でのみ可能になる

という建付となっているのです。

資金移動業を行うためには資金移動業者としての登録を受ける必要があるのですが、この登録を受けて資金移動業を行うためには、

- 財産的基礎(資金移動業を適正かつ確実に遂行するために必要と認められる財産的基礎を有すること)

- 運営体制の整備(資金移動業を適正かつ確実に遂行する体制の整備が行われていること)

- 送金途中にあり滞留している資金の100%以上の額を履行保証金として保全すること

など、重いレギュレーションがあります。正直なところ、特にスタートアップ企業がこれらを整備し運用することは、非常に難しいと思われます。資金移動業者は、2019年6月30日現在、日本全国で合計64件しか登録されていません。

資金移動業に該当しない自社発行ポイントの設計方法とは

したがって基本的には、「どのようにポイントの交換・移動を設計すれば、資金移動業に該当しなくなるか」、と考えることになります。

現金による購入を不可能にする

一番簡単なのは、その自社発行ポイントを、現金で購入するのではなく、現金化もできないポイントにする、という解決方法です。つまり、一言で自社発行ポイントと言っても

- ユーザーが一定の行動を行った際に、報酬を現金で支払う代わりに渡すポイント

- ユーザーが現金を支払って購入するポイント

があります。現金で買えないポイントであれば、そのポイントを移動・交換させたところで「資金を移動」した、とは言えず、為替取引に該当する余地はありません。例えば

- ユーザーにスマホアプリのダウンロードやインストール、利用を促し、そうした行為をユーザーが行った際に「ポイント」を付与するウェブサービスやスマホアプリ

- ユーザーが現金で商品を購入した際に、次回の購入時に割引に使えるものとして「ポイント」を付与するECサイト等のウェブサービス

であれば、「ユーザーがポイントを現金で購入する」という瞬間がありません。そうした形で発行されたポイントであれば、他のユーザーに対して移動・交換を行わせても、その行為は「為替取引」には該当しません。

ただ、これでは、そのアプリやウェブサービスとして、ポイントそれ自体によっては「売上」を作ることができません。先の例であれば、売上は

- ユーザーにダウンロード等を促すスマホアプリの運営者から広告費として売上を貰う

- ECサイト自体の売上を立てる

といった形でビジネスモデルを構築する必要があります。

ポイントと現金の間の直接の結びつきを消す

ユーザーがポイントを購入するとしても、そのポイントを現金化する方法がないのであれば、ユーザー間のポイントの交換・移動は「為替取引」にはなりません。この「現金化」について、端的に言えば、

1ポイントが●円なので、10ポイントだと●円になる

というように、「ポイント」について明確な交換レートが存在する場合は、その行為が「現金化」であることについて言い逃れができなくなります。反面、レートがなければ、結果的に現金を渡すとしても、その現金交付は「ポイントの現金化」とは言いにくいものになります。

いわゆる「投げ銭」システムは、この方法を用いているケースが多いと言えます。つまり、例えば、アイドルが動画配信を行い、ユーザーが各アイドルに対して「投げ銭」を行うサービスの場合、以下のような建付です。

- ユーザーは現金を使って「ポイント」を購入する

- ユーザーは「ポイント」をアイドルに対して「投げ銭」として費消する

- アイドルは、自分に対して使われたポイントに応じて、例えば「月に10000以上のポイントを貰えたアイドルは月額報酬として10万円貰える」というような形で報酬を受け取る

このシステムでは、特に現金化の場面において、「ポイント」「現金」の間に明確な交換レート(「1ポイントは●円である」)がありません。例えば

- 月に10000ポイント未満だった場合は報酬無し

- 月に10000ポイント以上だった場合は10万円の報酬

- 月に20000ポイント以上だった場合は15万円の報酬

というように報酬を設計しておけば、「1ポイントはいくらなのか」というレートがなく、アイドルが受け取るお金は、あくまで「多くのポイントを貰う程度に活動を積極的に行った事の対価」と言い得る訳です。こうした形で用いられるポイントを発行するだけであれば、資金移動業登録は不要です。

ポイントシステムを使った集金代行

もう一つの方法は、ポイントを、あくまで「集金代行」のために用いるというものです。

繰り返しになりますが、法律が為替取引を警戒する最大の理由は、それが「銀行」的な行為だからです。銀行は、例えば

- 会社で働いた給与を会社が従業員に支払う

- 個人間売買のあった際に買主が売主にお金を支払う

- 飲食店で代わりにお金を払ってくれた人に対して自分の分を振り込む

といった、お金が動く原因それ自体にはタッチせず、個人や企業間の金銭の移動を助けます。銀行がそうした存在だからこそ、人は安心して、また利便性のため、自身の財産のうち少なからざる部分を銀行に預ける訳です。

これに対し、単に例えば

A氏がB氏から商品を購入した際に、別の企業がA氏からお金を一旦預かり、B氏に届ける

という行為は、「為替取引」ではありません。それは原因となる契約(売買契約)に基づく集金代行に過ぎず、銀行が持っているような利便性や安心感は、そこにはないからです。

自社発行ポイントの場合も同様で、そのポイントの移動が、明確な原因契約に基づく、ポイントシステムを使った集金代行に過ぎないのであれば、その行為は「為替取引」には該当せず、資金移動業登録は不要です。

ただ、この方法を用いる場合、重要な要注意点が、2個あります。

注意点1:原因契約の存在することの確認など

例えば「メルカリ」は、自社サイト内でユーザー間の売買契約が成立するサービスで、また、ユーザー間のポイント移動の原因となるのは、常にそうした売買契約です。この場合であれば、ポイント移動の原因となる契約が存在したこと・その証拠の確保は十分でしょう。

同様に、例えばQ&Aサイトであれば、ユーザー間のポイント移動の原因となるのは、常に「答えを貰ったことに対する対価(業務委託契約の報酬?)」でしょう。

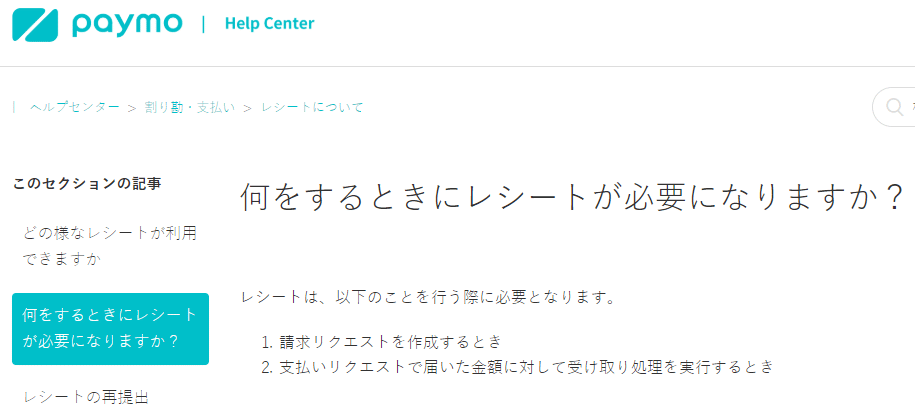

またさらに同様に、いわゆる「割り勘アプリ」であれば、原因は常に「ポイント付与を受ける側のユーザーが飲食店に対して複数人分の食事代を支払ったことの割り勘」でしょう。割り勘アプリの「paymo」は、割り勘代金を請求する際に、レシートのアップロードを要求しています(追記 paymoは2019年5月30日にサービスを終了しています)。

この仕様は、原因となる契約関係について証拠を保全しておこうという意図に基づくものでしょう。

このように、アプリやサービスの用途を限定しておけば、「そのポイント移動の原因は何か」という点が明確になります。

しかし、「ユーザー間で任意のやり取りを行った上で、双方同意があればポイントを送ることができる」というようなサービスだと、各ユーザー間でどのような契約が成立したのか、契約成立の証拠は何なのか、といった点が不明確になってしまいます。この場合、ユーザー間でのポイント交換・移動が、「ある特定の、具体的に証拠のある契約を原因とするものである」とは言えなくなってしまいます。そして、原因となる契約が不明確なポイントの移動は、最初に挙げた「為替取引」の定義より、

顧客から,隔地者間で直接現金を輸送せずに資金を移動する仕組みを利用して資金を移動することを内容とする依頼を受けて,これを引受けること,又はこれを引き受けて遂行すること

「(特定の原因となる契約に基づくのではなく)資金を移動すること(それ自体)を内容とする依頼」によるものとしか評価できず、銀行における振込行為と同様に、為替取引に該当してしまいます。

注意点2:ポイントの現金化を速やかに行わせること

また、集金代行に過ぎないのだとしたら、それは上記の通り、

A氏がB氏から商品を購入した際に、別の企業がA氏からお金を一旦預かり、B氏に届ける

という行為を、単に「自社発行ポイント」を用いて実現するだけなので、速やかにB氏に対して現金を届ける(B氏に速やかに現金化を行わせる)べきです。メルカリは、メルカリサービス上での個人間の売買に関して、

- 買主が現金でポイントを購入しておき

- 購入時に売主に対してポイントを移動させ

- そして売主はそのポイントを現金化できる

という形で自社発行ポイントを運用していたのですが、この現金化に関して、

- 2017年12月4日、ポイント現金化の期限を90日と設定

- 2018年9月20日、ポイント現金化の期限を180日に延長

するアナウンスを行いました。

これは、上記の問題を意識したものと言えます。つまり、「安心して長期間、お金(に近いポイント)を預けておくような存在」ではなく、「集金代行のために一時的にお金(ポイント)を持たせておく存在」でなければ、「銀行でも資金移動業でもない」というエクスキューズは成立しない、ということです。

まとめ

このように、自社発行ポイントをユーザーに購入させたり、それをユーザー間で交換・移動させたりするビジネススキームを、法律は、「銀行に近いような存在になるのであれば、相応の法的規制に服するべきである」という方向で警戒しています。

別の言い方をすれば、このテーマとの関係では、「ユーザーにとっての利便性を高めようとすると、法規制が厳しくなる」という傾向があります。例えば上述の現金化タイミングにしても、普通に考えると

ユーザーに早期現金化を迫らず、ユーザーが現金化したいタイミングで現金化してあげる

という方が、「利便性」という意味ではユーザーにとって「良いこと」であるはずです。しかし、この利便性は、ユーザーに「ポイントをポイントのまま保有すること」のインセンティブを与え、従って、その会社が倒産してしまった場合にユーザーが蒙る被害を拡大させることに繋がります。法律は、それを警戒している訳です。

自社発行ポイントを用いるビジネススキームは、

- ユーザーがそのポイントを購入したくなるような仕組み

- ユーザーにとっての利便性

- ユーザー間でのポイントの交換や移動

- 現金化の仕組み

といったものを、どうしても求めることになります。その際に、どのような設計を行えば法律的に問題がないのか。このテーマは、正に、メルカリも2017年・2018年に方針を変更しているなど、現在もIT・ベンチャー企業にとっての「最前線」の法律問題であると言えます。具体的なビジネスの中での最適なポイントシステム設計は、こうした分野にノウハウのある法律事務所と共に行うことが望ましいと言えます。

カテゴリー: IT・ベンチャーの企業法務